![[포토] 동포사회 최대 축제 15회 한국문화의날 (1)](https://bomdianews.com.br/wp-content/uploads/2022/08/한국문화의날IMG_7780-360x180.jpg)

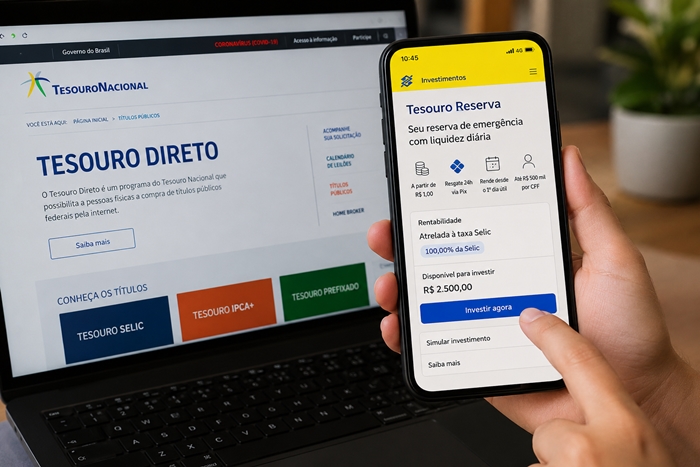

[좋은아침] 브라질 재무부 산하 국채국(Tesouro Nacional)과 증권거래소(B3)가 새로운 소액 국채 상품 ‘테조루 헤제르바(Tesouro Reserva)’를 11일 출시했다. 이 상품은 24시간 실시간 입출금이 가능한 것이 특징이라고 브라질 일간지 폴랴 데 상파울루가 보도했다.

[좋은아침] 브라질 재무부 산하 국채국(Tesouro Nacional)과 증권거래소(B3)가 새로운 소액 국채 상품 ‘테조루 헤제르바(Tesouro Reserva)’를 11일 출시했다. 이 상품은 24시간 실시간 입출금이 가능한 것이 특징이라고 브라질 일간지 폴랴 데 상파울루가 보도했다.

기존 예금 및 디지털 은행의 소액 저축 상품들과 직접 경쟁하게 될 이 상품은 브라질 기준금리(Selic)에 연동된 수익률을 제공하며, 단기 비상금 마련에 최적화되도록 설계됐다.

가장 큰 특징은 탁월한 접근성과 유동성이다. 최소 1헤알(R$ 1)의 소액부터 투자할 수 있으며, 브라질의 실시간 결제 시스템인 ‘픽스(Pix)’와 연동돼 주 7일, 하루 24시간 언제든지 즉시 자금을 출금할 수 있다. 수익은 투자 후 첫 영업일부터 즉시 발생하며, 1인당 월 최대 50만 헤알(R$ 500,000)까지 투자 가능하다. 환매 한도는 별도로 두지 않았다.

출시 초기에는 국책은행 ‘브라질 은행(Banco do Brasil)’의 투자 앱(Investimentos BB)을 통해서만 독점 판매된다. B3 측은 현재 다른 금융 기관들도 테스트 단계를 거치고 있어 조만간 판매 채널이 확대될 예정이라고 밝혔다.

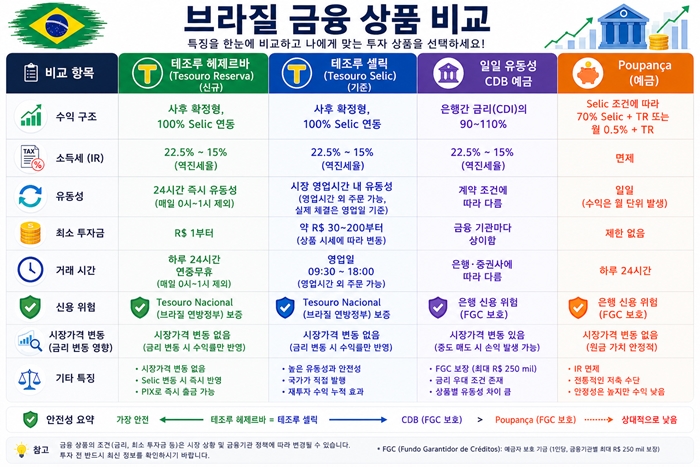

테조루 헤제르바가 기존의 기준금리 연동 국채인 ‘테조루 셀릭(Tesouro Selic)’과 차별화되는 핵심은 ‘시가평가(marcação a mercado)’ 제도를 적용하지 않는다는 점이다.

시가평가란 시장 상황에 따라 만기 전 채권 가치가 변동하는 방식을 말한다. 기존 초보 투자자들은 비상금 목적으로 테조루 셀릭에 가입했다가 계좌 내역에 일시적인 마이너스 변동이 나타나면 이를 원금 손실로 오인해 불안감을 느끼는 경우가 많았다. 이번 신상품은 이러한 변동성을 제거함으로써 디지털 은행의 파킹통장을 이용하는 것과 유사한 심리적 안정감을 제공한다.

시가평가란 시장 상황에 따라 만기 전 채권 가치가 변동하는 방식을 말한다. 기존 초보 투자자들은 비상금 목적으로 테조루 셀릭에 가입했다가 계좌 내역에 일시적인 마이너스 변동이 나타나면 이를 원금 손실로 오인해 불안감을 느끼는 경우가 많았다. 이번 신상품은 이러한 변동성을 제거함으로써 디지털 은행의 파킹통장을 이용하는 것과 유사한 심리적 안정감을 제공한다.

재무설계사(CFP) 파트리시아 팔로무(Patricia Palomo)는 “이 채권은 즉각적인 유동성과 운영의 단순성을 바탕으로 그동안 국채 투자를 꺼렸던 소액 투자자들의 진입 장벽을 대폭 낮췄다”며 “은행 영업시간 외에도 예측 가능한 유동성을 원하는 투자자들에게 유리할 것”이라고 분석했다.

팔로무 재무설계사는 “시가평가가 없다는 것이 위험이 전혀 없다는 뜻은 아니다”라고 선을 그으며, “자금을 너무 빈번하게 입출금할 경우 순수익률이 크게 하락할 수 있다”고 지적했다.

또한 일부 은행의 양도성예금증서(CDB)가 더 높은 수익률을 제공하거나 예금자보호기금(FGC)의 보호를 받는다는 점도 고려해야 한다. 따라서 이 상품은 기존 저축 상품을 완전히 대체하기보다는, 투자자의 선택지를 넓히는 보완재 역할을 할 것으로 보인다.

세금 체계는 기존 국채와 동일하다. 투자 기간에 따라 22.5%에서 15%까지 낮아지는 소득세가 부과되며, 가입 후 30일 이내에 출금하면 금융거래세(IOF)가 추가로 부과된다. 모든 세금은 금융기관이 원천징수하므로 투자자가 별도로 신고하거나 납부할 필요는 없다.

펠리피 파이바(Felipe Paiva) B3 고객 관리 책임자는 “단 1헤알로 주 7일 24시간 간편하게 투자할 수 있는 환경은 초보 투자자들의 긍정적 행동 변화를 이끄는 데 큰 의미가 있다”며 “일단 투자를 시작하게 되면 개인의 금융 교육과 자산 증식 여정에 대한 관심도 자연스럽게 높아질 것”이라고 기대감을 드러냈다.